শিরোনাম :

বৃদ্ধ বয়সে আর্থিক কষ্টে থাকতে না চাইলে…

|| ডিসিনিউজ ডেক্স ||

নির্মল গমেজ (৬৭) জীবনের প্রায় ৪০ বছর মধ্যপ্রাচ্যের একটি দেশে ছিলেন। প্রবাস জীবনে থেকেই বিয়ে, সন্তানদের পড়াশোনা ও বিয়ে করিয়েছেন। এখন তিনি দাদু। কয়েক বছর ধরে অবসরে আছেন। সারা জীবন চাকরি করেও এখন তাঁকে আর্থিক কষ্টে থাকতে হয়। তিনি নাতি-নাতনিদের জন্মদিনে মন মতো উপহারও দিতে পারেন না। গির্জায় যান ছেলের বৌয়ের নিকট টাকা চেয়ে। আর সময় মতো ওষুধও মাঝে মধ্যে কিনতে পারেন না।

বিধবা মায়া রোজারিও (৬৫) সারা জীবনই গৃহিনী ছিলেন। তাঁর প্রয়াত কৃষক স্বামী ছেলে-মেয়েদের পেছনে অনেক খরচ করে নিজেদের জন্য তেমন কিছুই সঞ্চয় করেননি। এখন মায়া ছেলের সাথে থাকেন। ছেলের ওপরই তাঁর হাত খরচ যেমন আত্মীয়-স্বজনদের বাড়িতে যাওয়া, পান খাওয়ার টাকা ও ওষুধের টাকার জন্য নির্ভর করতে হয়।

অন্যদিকে সরকারী নার্স আসন্তা কোড়াইয়া (৭০) অবসরে গেছেন বেশ কয়েক বছর। তিনি এখন প্রতি মাসে পেনশন পান। ফলে তাঁর ওষুধসহ হাত খরচের টাকার সমস্যা হয় না।

সবাই সরকারী চাকরি পায় না বা সরকারের পক্ষে সবাইকে সরকারী চাকরি দেওয়াও সম্ভব না। তাই শেষ জীবনে অবসরপ্রাপ্ত সরকারী নার্স আসন্তার মতো প্রাক্তন প্রবাসী কর্মী নির্মল গমেজ ও এক সময়কার আদর্শ গৃহিনী মায়া রোজারিও পেনশস সুবিধা পান না। আর তাইতো তাদের শেষ বয়সে এসে ওষুধ ও ফলমূল খাওয়ার মতো গুরুত্বপূর্ণ প্রয়োজনে অর্থ কষ্টে ভুগতে হয়।

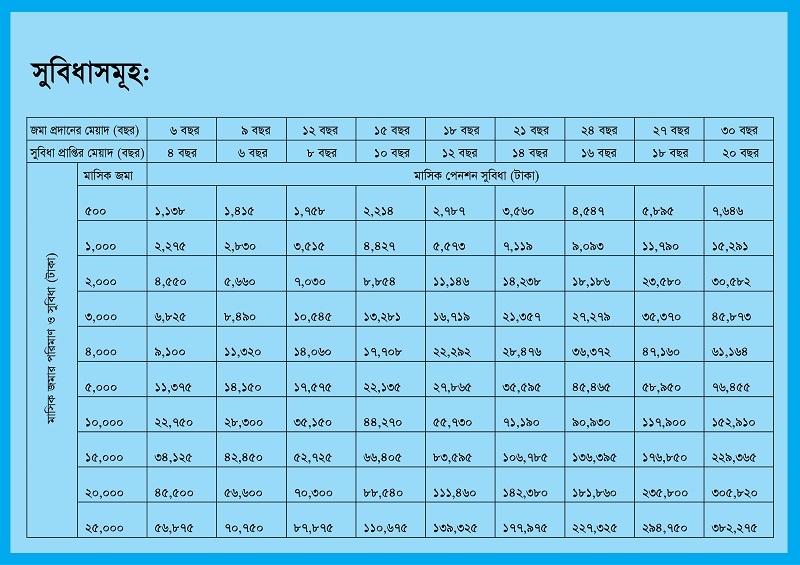

বেসরকারী চাকরি যারা করেন, তারা যেন বৃদ্ধ বয়সে আর্থিক কষ্টে না থাকে সেই উদ্যোগ নিয়েছে ঢাকা ক্রেডিট। আজ উদ্বোধন হচ্ছে ‘পেনশন বেনিফিট স্কীম’ নামে একটি সঞ্চয়ী প্রডাক্ট। এই প্রডাক্টের হিসাবের মেয়াদ অনুসারে সদস্যকে একটি নির্দিষ্ট সময় অর্থ সঞ্চয় করতে হবে, প্রডাক্টের মেয়াদের একটি নির্দিষ্ট সময়ে সদস্য প্রতি মাসে নির্দিষ্ট সময় পর্যন্ত পেনশন সুবিধা পাবেন।

যেমন ধরুন আপনি এই স্কীমের আওতায় ১৫ বছর মেয়াদের একটি হিসাব খুললেন। আপনি যদি প্রথম ৯ বছর প্রতি মাসে ১০০০ টাকা করে সঞ্চয় করেন, শেষ ৬ বছর প্রতি মাসে আপনি পাবেন ২,৮৩০ টাকা করে।

এই প্রডাক্টের উদ্দেশ্য: সদস্যদের অবসর গ্রহণের পর নগদ অর্থসহ দৈনন্দিন খরচ নির্বাহের জন্য অন্যের ওপর নির্ভরশীল হতে হয় বিধায় মর্যাদাপূর্ণ জীবনযাপন করতে পারেন না। অবসরকালীন সময় সদস্যগণ যাতে অন্যের ওপর থেকে নির্ভরশীলতা হ্রাস, আর্থিকভাবে স্বাবলম্বী ও সামাজিক মর্যাদাসম্পন্ন প্রশান্তিময় জীবনযাপন করতে পারেন সেই লক্ষ্যে এই প্রকল্প গ্রহণ করা হয়েছে।

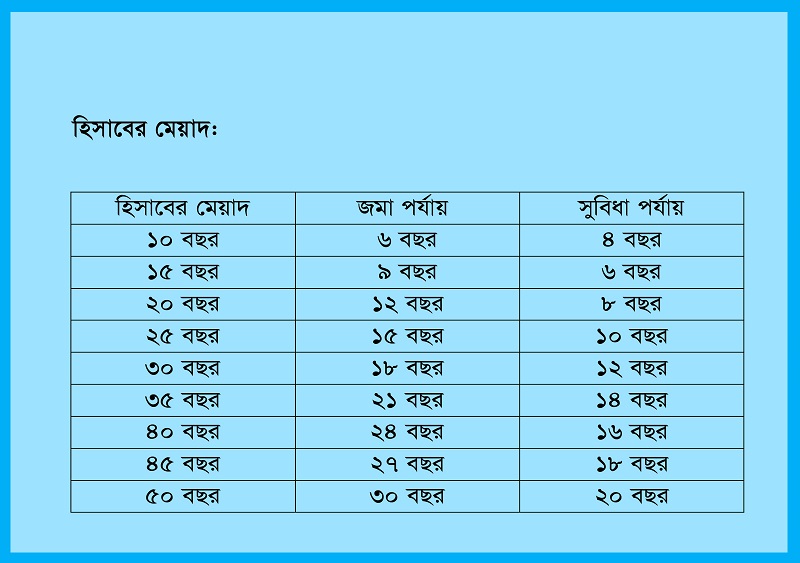

হিসাবের জমার পরিমাণ, পর্যায়, সুবিধা ও মেয়াদ : হিসাবটির দুইটি পর্যায় থাকবে। একটি জমা পর্যায় এবং একটি সুবিধা পর্যায়। জমা পর্যায়ে হিসবধারী মাসিক জমা প্রদান করবেন এবং সুবিধা পর্যায়ে হিসাবধারী মাসিক হারে সুবিধা প্রাপ্য হবেন।

জমার পরিমাণ: ৫০০ টাকা, ১০০০ টাকা এবং হাজারে গুণিতক হারে সর্বোচ্চ ২৫,০০০ টাকা। হিসাবের জমা পর্যায়: ৬/৯/১২/১৫/১৮/২১/২৪/২৭/৩০ বছর। হিসাবের সুবিধা পর্যায়: ৪/৬/৮/১০/১২/১৪/১৬/১৮/২০ বছর (জমা পর্যায়ের ক্রমানুসারে)।

হিসাবের মেয়াদ:

হিসাব খোলার যোগ্যতা: (ক) যে কোনো সঞ্চয়ী হিসাবধারী নির্ধারিত আবেদনপত্র পূরণ করে হিসাব খুলতে পারবেন। (খ) হিসাব খোলার ক্ষেত্রে সনাক্তকরণের প্রয়োজনে নমিনীর পাসপোর্ট সাইজের রঙ্গিন ছবি দিতে হবে। (গ) সঞ্চয়ী হিসাবধারী এই স্কীমে একাধিক হিসাব খোলতে পারবেন।

টাকা জমার নিয়ম: প্রতি মাসে হিসাবের ধরন অনুযায়ী টাকা জমা করতে হবে। স্কীমের টাকা অগ্রিম হিসেবে জমা প্রদান করতে পারবেন। মেয়াদ পূর্তির পূর্বে এই হিসাব থেকে কোনো টাকা উত্তোলন করা যাবে না।

বয়স সীমা: কোনো ব্যক্তির হিসাব খোলার বয়সসীমা ২০-৬০ বছর। তবে হিসাবধারীর বর্তমান বয়সের সাথে পলিসির মেয়াদ মিলিয়ে ৭৫ বছরের বেশি হতে পারবে না।

জরিমানা: কোনো মাসে মাসিক জমা প্রদানে ব্যর্থ হলে মাসিক জমার ওপর কোনো জরিমানা হবে না, তবে হিসাবের মেয়াদপূর্তি ১ মাস পিছিয়ে যাবে। তবে পর পর ৬ মাস জমা প্রদানে ব্যর্থ হলে হিসাবটি স্বয়ংক্রিয়ভাবে বন্ধ হয়ে যাবে এবং হিসাবের টাকা সঞ্চয়ী হিসাবে স্থানান্তর করা হবে।

ঋণের জামিন: এই হিসাবের জমাকৃত অর্থ নিজস্ব সাধারণ ঋণ অথবা পরিবারের যে কোনো একজনের ঋণের বিপরীতে জামিন প্রদান করা যাবে। তবে লোন থাকা অবস্থায় উক্ত হিসাব বন্ধ করতে চাইলে জামিনের সমপরিমাণ টাকা ঋণের সাথে সমন্বয় করার পর বাকি টাকা সঞ্চয়ী হিসাবে স্থানান্তর করা হবে।

ঋণ প্রদান সুবিধা: হিসাবের মেয়াদ এক বছর পূর্ণ হলে আমানতকারী ইচ্ছা করলে এ স্কীমের বিপরীতে জমার ৯০% ঋণ গ্রহণ করতে পারবেন এবং সুদের হার হবে ১২%।

নমিনী নিয়োগ ও টাকা উত্তোলন: আমানতকারী তার হিসাবের জন্য এক বা একাধিক ব্যক্তিকে নমিনী নিযুক্ত করতে পারবেন। একাধিক নমিনী হলে নমিনীর অংশ তিনি নির্ধারণ করে দিবেন। আমানতকারী যে কোনো সময় লিখিতভাবে বর্তমান নমিনী বাতিল করে নতুনভাবে নমিনী মনোনীত করতে পারবেন। আমানতকারীর জীবিত অবস্থায় নমিনীর মৃত্যু হলে সঙ্গে সঙ্গে নিজ দায়িত্বে অবশ্যই নতুন নমিনী মনোনয়ন দিবেন। হিসাবের মেয়াদের পূর্বে আমানতকারীর মৃত্যু হলে নমিনী/নমিনীগণ হিসাবের অর্থ বন্টননামা অনুযায়ী পাবেন।

হিসাব বন্ধ: (ক) এক বছরের মধ্যে হিসাবটি বন্ধ করা হলে হিসাবধারী কোনো সুদ প্রাপ্য হবেন না। ১ বৎসর পর জমা চলাকালীন সময় হিসাবটি বন্ধ করলে ৫% এবং সুবিধা চলাকালীন সময় হিসাবটি বন্ধ করা হলে ৮% হারে সরল সুদ প্রাপ্য হবেন। (খ) হিসাবের জমা ২৫% সম্পন্ন হওয়ার পূর্বে হিসাবধারীর মৃত্যু হলে হিসাবটি বন্ধ করতে হবে; এ ক্ষেত্রে নির্ধারিত সুদ প্রাপ্য হবেন; হিসাবের জমা ২৫% সম্পন্ন হওয়ার পর হিসাবধারীর মৃত্যু হলে তাঁর নমিনী নিজ নামে হিসাবটি পরিচালনা করতে পারবেন বা বন্ধও করতে পরবেন; এ ক্ষেত্রে নির্ধারিত সুদ প্রাপ্য হবে। (গ) সুবিধা চলাকালীন সময়ে হিসাবধারীর মৃত্যু হলে তাঁর নমিনী নিজ নামে হিসাবটি পরিচালনা করতে পারবেন বা বন্ধও করতে পরবেন।

এই প্রডাক্টের নীতিমালা দি খ্রীষ্টান কো-অপারেটিভ ক্রেডিট ইউনিয়ন লি:, ঢাকা এর নির্বাচিত পরিচালক মন্ডলী কর্তৃক প্রণীত বিধায় ভবিষ্যতে কোনো পরিবর্তন/পরিবর্ধন/সংযোজন/বিয়োজন সম্পূর্ণ ইউনিয়নের এক্তিয়ারভুক্ত।

এই প্রডাক্টটি চালু করতে ১৫ মে এর পর থেকে যোগাযোগ করুন ঢাকা ক্রেডিটের প্রধান কার্যালয়সহ যেকোনো সেবাকেন্দ্রে।

উদাস পথিকের কবিতা")

{kind=link}